Partout en Europe, la demande placée de bureaux s’adapte aux réalités du travail

Par Alexandre Foatelli | Le | Immobilier

Le schéma de crise du marché immobilier du bureau, caractérisée par la contraction de la demande placée des entreprises et la chute de l’investissement, ne concerne pas que la France. BNP Paribas Real Estate partage ses données sur 17 marchés majeurs du Vieux Continent, illustrant une réalité généralisée.

L’année 2023 a enregistré une demande placée de 1 932 000 m² sur le marché d’Ile-de-France, marquant une nouvelle baisse des volumes de 17 %. Dans le même temps, dans la France entière, le montant global des investissements en immobilier d’entreprise pour l’année 2023 est en baisse de 57 % par rapport à 2022, à 11,6 milliards d’euros.

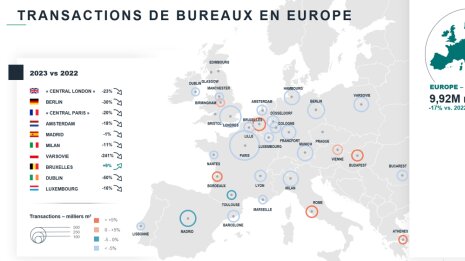

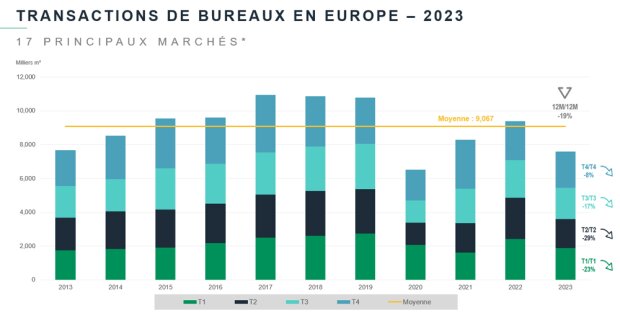

Un cas de figure qui n’épargne pas les principaux marchés européens, à en croire les données partagées par BNP Paribas Real Estate sur 17 d’entre eux*. Selon le broker, le ralentissement de l’activité locative observé dès fin 2022 sur certains marchés européens s’est généralisé et confirmé en 2023, en raison du contexte économique et géopolitique incertain et des changements structurels affectant l’usage des bureaux. Au total, les volumes placés s’élèvent à 7,6 millions de mètres carrés sur l’année dans les 17 principaux marchés européens, en retrait de 19 % par rapport à 2022. Ces volumes se placent aussi en deçà de la moyenne de long terme (-16 %).

« 2023 restera cependant un cru honorable. À la suite de la réduction des surfaces prises à bail induite par le télétravail et les nouveaux modes d’organisation, les transactions de bureaux s’orientent vers un nouvel équilibre. Cette tendance affecte particulièrement le marché des grandes surfaces tandis que le créneau des petites et moyennes surfaces affiche une meilleure résilience », partage Thierry Laroue-Pont, président du directoire de BNP Paribas Real Estate.

Performances contrastées à travers l’Europe

Dans le détail, le fléchissement de l’activité locative est notamment la conséquence d’un nombre réduit de transactions sur le segment > 10 000 m². Géographiquement, les six principaux marchés allemands (Berlin, Cologne, Francfort, Düsseldorf, Hambourg et Munich) enregistrent une baisse de 26 %, directement impactés par le ralentissement de l’économie germanique, tandis que Central London clôture l’année en recul de 23 % et Central Paris de 20 %.

A contrario, le sud de l’Europe, qui bénéficie d’un dynamisme économique soutenu par le tourisme, affiche des volumes supérieurs aux moyennes de long terme. C’est notamment le cas de Madrid et de Milan qui, malgré une demande placée en baisse modérée sur 12 mois (de -1 % et -11 % respectivement), surpassent leurs performances décennales (de 5 % et 20 %).

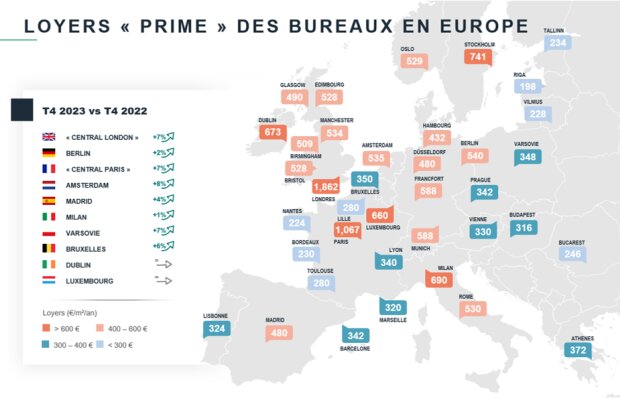

Phénomène analogue à celui observé en France, la forte appétence des utilisateurs pour les emplacements centraux les plus établis et les immeubles flexibles et récents continuent de doper la progression des loyers prime dans la majorité des marchés européens. Cette préférence pour la qualité se traduit par une hausse moyenne des loyers prime de 4 % sur l’année dans les principales métropoles européennes.

Quant à la vacance, elle demeure à des niveaux raisonnables. Bien que progressant légèrement sur un an (+40 pb), les taux de vacance restent à des niveaux raisonnables : 8 % en moyenne à fin 2023. Cette tendance générale masque toutefois de fortes disparités entre les quartiers d’affaires les plus convoités qui souffrent d’une pénurie d’offre neuve et certains secteurs périphériques et/ou actifs de seconde main qui affichent une offre disponible croissante, en décalage avec les nouvelles attentes des utilisateurs.

Investissements au ralenti

Sur le marché de l’investissement, BNP Paribas Real Estate note que la baisse de l’activité amorcée au 3e trimestre 2022 s’est poursuivie tout au long de l’année 2023. La hausse des coûts de financement couplée à l’amélioration de la rémunération offerte par d’autres produits financiers, ainsi que la dynamique de baisse des prix immobiliers, ont conduit les investisseurs à adopter un comportement attentiste, aboutissant à une chute des volumes investis.

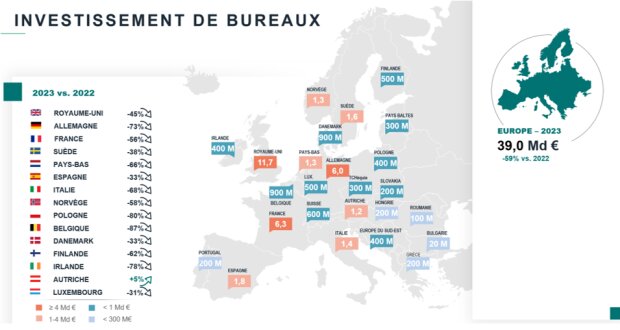

Au total, 133,2 milliards d’euros ont été engagés en immobilier d’entreprise en Europe au cours de l’année, soit une baisse de 51 % par rapport à 2022. Un tel retrait du marché n’avait pas été observé depuis 2008, rappelle BNP Paribas Real Estate. Le secteur des bureaux est particulièrement touché avec des volumes qui reculent de 59 % et seulement 39 milliards d’euros investis.

Aucun pays européen n’échappe à cette tendance : l’Allemagne voit l’investissement en bureaux chuter de 73 %, le Royaume-Uni de 45 %, la France de 56 %. L’Espagne (-33 %), les Pays-Bas (-66 %) et l’Italie (-68 %) ne sont pas en reste.

« Grâce à la remontée des taux immobiliers, ainsi qu’à la baisse rapide des taux obligataires à la suite des récentes déclarations des banques centrales, la prime de risque immobilière a commencé à se reconstituer. Il faudra toutefois attendre une stabilisation des rendements obligataires pour assister au retour progressif des investisseurs sur le marché immobilier », prévient Thierry Laroue-Pont.

*Amsterdam, Barcelone, Berlin, Bruxelles, Dublin, Cologne, Düsseldorf, Francfort, Hambourg, Central London, Luxembourg, Madrid, Milan, Munich, Central Paris, Rome, Varsovie.