Selon JLL, le rythme des rénovations bas carbone des bâtiments doit tripler

Devant l’ampleur du défi que représente la rénovation des bâtiments, JLL a produit un rapport sur les bonnes pratiques à adopter en la matière. Le conseil relève notamment la nécessité d’accélérer fortement le rythme des rénovations et de rééquilibrer la balance avec les constructions neuves.

Rénover les bâtiments afin de réduire les émissions de carbone. Voici un enjeu majeur pour le secteur immobilier mondial, dans lequel les décideurs doivent s’investir. Si l’urgence du point de vue climatique (la plus importante) commence à faire ressentir ses premiers effets, le FMI a également rappeler que repousser indéfiniment les politiques de sobriété nuira à la croissance économique. Bien que la rénovation des bâtiments soit une entreprise titanesque, JLL en relève la nécessité, les opportunités et les rééquilibrages stratégiques nécessaires dans un rapport dédié.

Décarboner pour éviter des risques financiers

Puisque le nerf de la guerre demeure l’argument financier, JLL pointe les risques inhérents à une absence d’action qui pèserait sur les portefeuilles immobiliers qui ne seraient pas rénover. Aujourd’hui, les propriétaires sont conscients que la liquidité de leurs actifs, leur valeur et les conditions de financement sont de plus en plus influencées par les performances environnementales des bâtiments. Le risque financier de l’inaction apparaît plus clairement et la pénurie de bâtiments bas carbone profitera aux pionniers de la rénovation, qui pourront augmenter leurs loyers, réduire leur risque financier et attirer et fidéliser les locataires. Au fur et à mesure de l’accroissement de la demande de bâtiments Net Zero Carbon (NZC), le déséquilibre actuel entre l’offre et la demande génèrera des opportunités de hausse de la valeur chez ceux qui prennent des mesures concrètes et une potentielle décote grise chez les autres.

Car du côté des utilisateurs, les engagements sont là. Actuellement, 60 % des entreprises du Fortune 500 ont déjà mis en place des objectifs en matière de climat ou de performance énergétique. Dans son étude Future of Work 2022, JLL constate que la majorité des entreprises (74 %) déclarent être prêtes à payer un loyer plus élevé pour un bâtiment plus durable ou « vert », tandis que 22 % d’entre elles déclarent l’avoir déjà fait. Toute stratégie de décarbonation de la part d’un propriétaire doit prendre en compte le risque de perdre un occupant ou de se retrouver avec un actif impossible à louer à l’avenir.

En outre, le risque de l’inaction est aussi réglementaire. En Europe, la Taxonomie Verte de l’UE et le règlement SFDR (Sustainable Finance Disclosure Regulation) ont imposé des obligations de reporting et de transparence sur les politiques ESG des investisseurs afin d’apporter davantage de clarté et de transparence sur le marché des investissements durables. En parallèle, différents pays ou régions commencent à mettre en œuvre des taxes sur les émissions de carbone ou l’ont déjà fait, à l’image du Canada, de Singapour ou de New York. Ainsi, les économies d’énergie vont se traduire par une augmentation de la valeur des biens, d’autant plus dans le contexte actuel de crise énergétique. En moyenne, le coût de la décarbonation représente 10 à 20 % du montant des actifs sous gestion à l’échelle d’un portefeuille, selon le rapport. « Ce coût varie énormément au niveau de l’actif, notamment parce qu’il est difficile de calculer précisément les gains en valeur face aux coûts de la décarbonation », précise JLL.

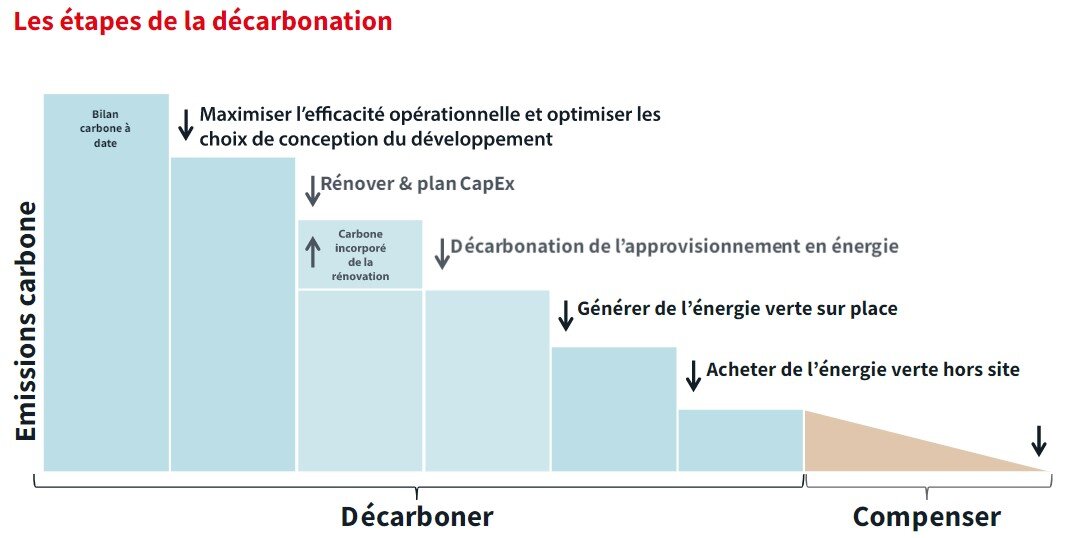

Trois fois plus de rénovations pour 3 000 milliards de dollars

Le rapport se veut très clair sur un point : le rythme actuel de rénovation ne permettra pas de décarboner les bâtiments avant la fin du siècle. Une échéance largement trop tardive au vu de l’urgence climatique et même face aux engagements pris par l’Accord de Paris sur le climat. Selon les calculs de JLL, dans les villes matures, environ 80 % des bâtiments de bureaux qui existent aujourd’hui seront encore utilisés en 2050. En outre, 90 % du parc de bureaux dans les dix plus grandes villes d’Europe et d’Amérique du Nord a plus de dix ans. Les bureaux âgés de près de cinq ans ne seront probablement même pas conformes aux futures normes en matière d’efficacité énergétique. JLL estime que ceci implique que le stock existant devra être rénové à un taux de 3 à 3,5 % par an pour atteindre l’objectif Net Zero, soit trois fois plus que les taux actuels de rénovation dans l’hémisphère nord qui avoisinent plutôt 1 % actuellement.

Des objectifs conséquents induisant des coûts tout aussi importants. En appliquant une approche conservatrice du coût de la rénovation du stock de bureaux dans 17 grands pays - Australie, Belgique, Canada, Chine, Allemagne, France, Inde, Italie, Japon, Pays-Bas, Pologne, Singapour, Corée du Sud, Espagne, Suède, Royaume-Uni, États-Unis - JLL aboutit à une estimation de plus de 3 000 milliards de dollars. Et, bien que cette estimation soit déjà conséquente, le rapport souligne que les propriétaires d’actifs immobiliers pourraient être confrontés à des augmentations des coûts de rénovation s’ils continuent à attendre l’arrivée des réglementations et être limités par des pénuries futures de matériaux. « Il est primordial d’agir maintenant, les propriétaires pouvant au contraire tirer des bénéfices de cette proactivité », exhorte JLL.

Rééquilibrer au détriment de la construction neuve

Enfin, le rapport rappelle que la rénovation ne répond pas qu’aux enjeux de sobriété énergétique, elle s’impose également pour préserver les ressources. « Le taux actuel de construction épuise nos ressources naturelles : 50 % de la consommation mondiale de matières premières provient de la construction des bâtiments », note le conseil. Le réemploi, le recyclage et la transformation des matériaux dans le cadre de la rénovation réduisent considérablement le cycle de vie carbone du projet. De plus, les modes de travail et les attentes des occupants évoluent, ce qui implique de transformer les actifs et les espaces. Les rénovations majeures sont un pan essentiel de cette transition et ne doivent pas être traitées de manière isolée.

En effet, les stratégies de décarbonation ne doivent pas omettre l’empreinte carbone globale d’un projet immobilier. Dans ce cadre, repositionner un bâtiment (le rénover) est souvent plus profitable que de construire un neuf. JLL déplore néanmoins que le secteur souffre d’un manque important de métriques et de reporting, qui permettraient d’évaluer et de suivre la performance en matière d’empreinte carbone jusque dans la chaîne d’approvisionnement. Des réglementations plus contraignantes en matière de suivi et de partage des données devraient voir le jour. Depuis 2020, la France, la Suède et la Finlande prennent exemple sur les Pays-Bas qui, depuis 2013, conditionnent l’obtention des permis de construire des promoteurs à la soumission d’évaluations de l’empreinte carbone des projets de construction. L’UE envisage actuellement d’adopter une politique similaire à la législation existante sur la performance énergétique des bâtiments. Dans ce contexte, doublé de la crise énergétique et du ralentissement économique, JLL anticipe une réduction des transactions de bâtiments neufs au profit des repositionnements d’actifs, ce qui accélèrerait le rythme des rénovations dans un avenir proche.