Bureaux en régions : un premier semestre 2023 mi-figue mi-raisin

Selon les chiffres de BNP Paribas Real Estate, 809 390 m² de bureaux ont été commercialisés dans les 17 métropoles régionales de France, où 1,1 milliard d’euros ont été investis. Si le marché locatif régional est lui aussi confronté à une baisse significative (15 %), il enregistre un niveau supérieur à la moyenne décennale.

En 2022, le marché des bureaux dans les métropoles régionales en France pouvait se féliciter de bonnes performances : 1 882 000 m² placés, correspondant à une croissance de 5 % sur un an et au deuxième meilleur résultat jamais réalisé. Six mois plus tard, l’heure n’est plus à la course aux sommets. BNP Paribas Real Estate a communiqué ses chiffres actualisés pour le premier semestre 2023, comptabilisant 809 390 m² de bureaux commercialisés dans les 17 grandes villes régionales*, représentant une baisse de 15 % comparé à l’année dernière à la même période.

« Ce qui est rassurant, bien que le résultat soit en baisse par rapport au 1er semestre 2022, c’est qu’il reste comparable au 1er semestre 2021, mais surtout au-dessus de la moyenne décennale à hauteur de 10 %. En comparaison, l’Ile-de-France affiche, quant à elle, une baisse de 18 % par rapport à sa moyenne à long terme, relativise Jean-Laurent de La Prade, directeur général adjoint de BNP Paribas Real Estate Transaction, en charge du pôle Régions. Si l’on se place au niveau européen, nous constatons que Lyon est devant Barcelone ou Amsterdam, que Bordeaux fait mieux que Cologne ou Vienne et que Lille dépasse Luxembourg, tandis que Toulouse surperforme Dublin », illustre le conseil.

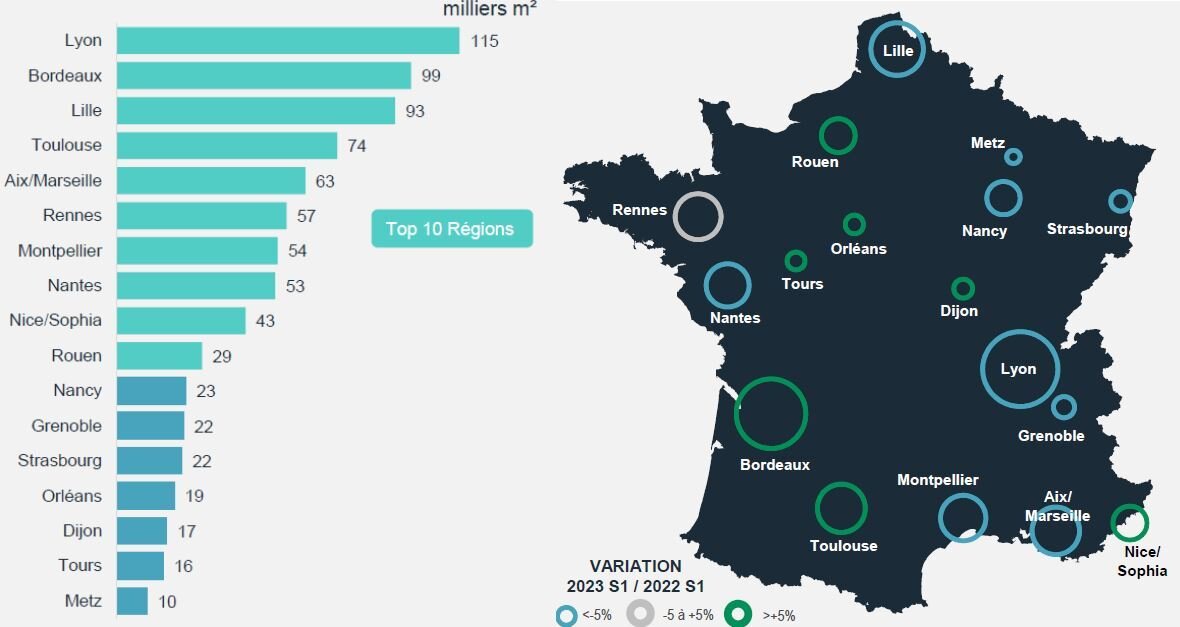

Lyon récupère la place de leader

À l’opposé des prestations footballistiques du mois d’août, Lyon reprend le fauteuil de leader de ce classement des villes régionales avec 115 000 m² placés. Juste derrière, Bordeaux est le nouveau dauphin avec un volume de 99 000 m², enregistrant une croissance de 49 % par rapport au premier semestre de 2022. Lille, avec un volume de 93 000 m², complète le podium. Aux pieds de ce dernier, Toulouse remonte à la 4e place avec une progression de 18 % et 74 000 m² placés, tandis qu’Aix/Marseille conserve sa position dans le top 5 avec un volume comparable à sa moyenne décennale (63 000 m² vs 65 000 m²).

Par ailleurs, BNP Paribas Real Estate relève que plusieurs marchés tirent leur épingle du jeu, à l’instar de Nice/Sophia qui intègre le top 10 avec une hausse de 15 % (43 000 m²) en comparaison avec le premier semestre de l’année 2022 ou encore Rouen, dont la progression dépasse les 150 % (28 500 m²) sur un an.

Prime aux surfaces intermédiaires et au seconde main

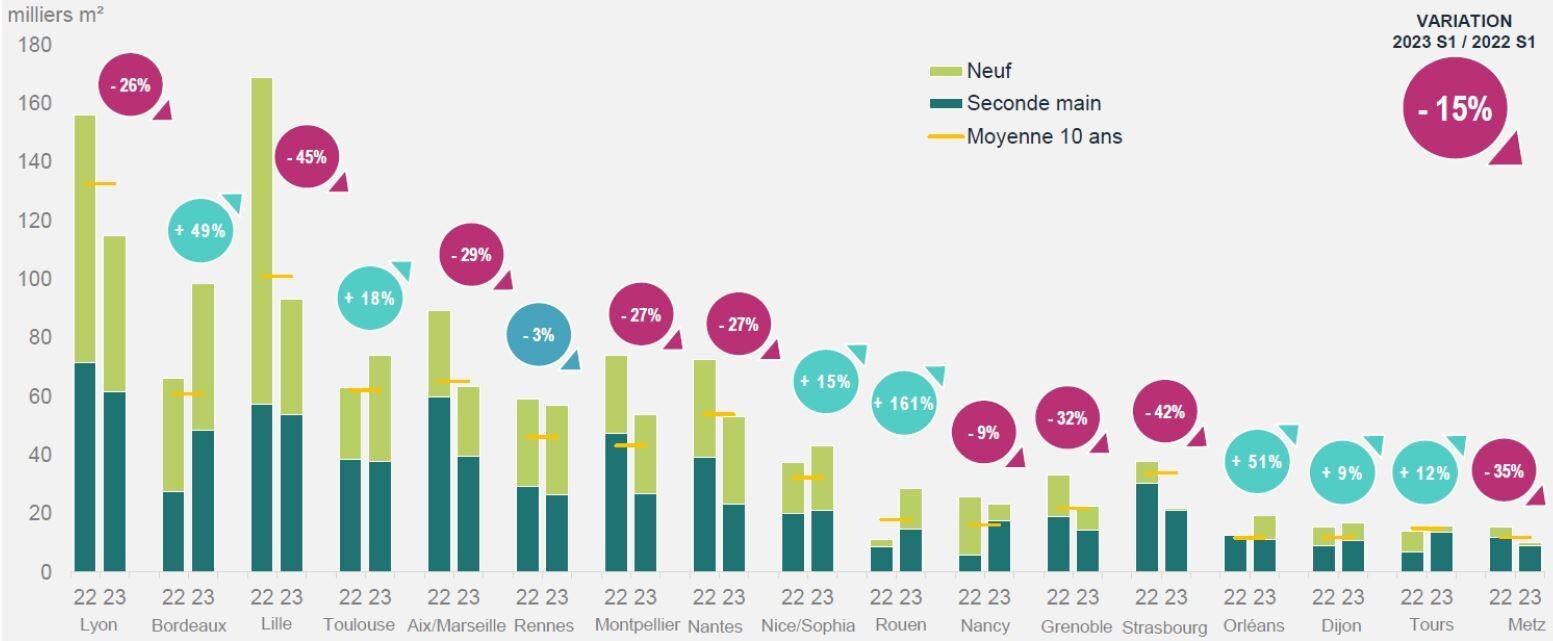

S’agissant de la typologie des transactions de ce premier semestre 2023, le neuf fait preuve de résilience en affichant une baisse de 2 % seulement pour un poids de 35 % sur le volume global. Dans le même temps, les actifs de seconde main affichent un recul de 9 %, mais représentent toujours plus de la moitié des transactions (55 % du volume total). En revanche, les comptes propres et clés en main locatifs dévissent de 54 % sur un an, preuve « de la difficulté des entreprises à se projeter sur le moyen terme » interprète le conseil.

En termes de surface, BNP Paribas Real Estate note la bonne dynamique des moyennes surfaces (entre 1 000 m² et 5 000 m²). Leur progression est de plus de 8 % par rapport au premier semestre 2022, tandis que les petites surfaces connaissent une baisse de 18 %. Quant aux grandes surfaces (plus de 5 000 m²), elles affichent un fort recul (40 %). Parmi les transactions significatives, le conseil cite celles réalisées avec la CPAM (16 200 m²) à Bordeaux, la SNCF (10 000 m²) et Airbus Protect (5 500 m²) à Toulouse, la SNCF (8 000 m²) à Lille, ESG (6 200 m²) à Montpellier, NXP (6 000 m²) à Nice, Materi Act (6 400 m²) et Omnes (5 600 m²) à Lyon.

Concernant les secteurs d’activité ayant dynamisé le marché des bureaux, les secteurs public et juridique ont totalisé 16 % des volumes placés chacun, suivis de très près par les secteurs industrie (15 %) et banque-finance-assurance (14 %). « La bonne nouvelle, c’est que nous constatons une meilleure répartition des volumes placés entre les différents secteurs versus l’an dernier où le secteur public était largement représenté avec 29 % du volume global placé », souligne Jean-Laurent de La Prade.

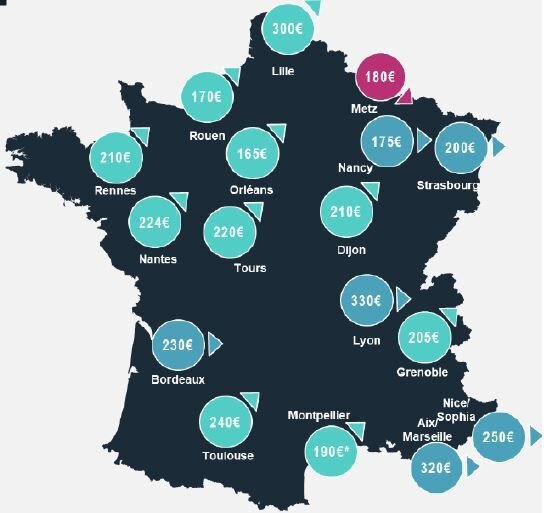

Des loyers en hausse mais encore attractifs

L’offre disponible à un an s’élève à 2,4 millions de mètres carrés, soit une hausse de 4 % sur un an à la même période. Cette augmentation est plutôt portée par le seconde main (+ 6 %) qui représente 67 % de l’offre globale. L’offre neuve est plus stable (+ 1 %), mais elle ne pèse que 33 % du volume total. Malgré cette profusion, les valeurs locatives en régions sont majoritairement en augmentation.

« Cela résulte des tensions sur nos marchés, avec des taux de vacance historiquement faibles. Les écarts de loyers dans le neuf entre les régions et l’Ile-de-France demeurent importants, ce qui permet aux valeurs locatives régionales d’être attractives et de bénéficier encore d’une marge de progression », commente Jean-Laurent de La Prade. Ainsi, les loyers prime dans le neuf sont compris entre 165 € HT/HC/m² à Orléans et 330 € HT/HC/m² à Lyon.

L’investissement en légère baisse

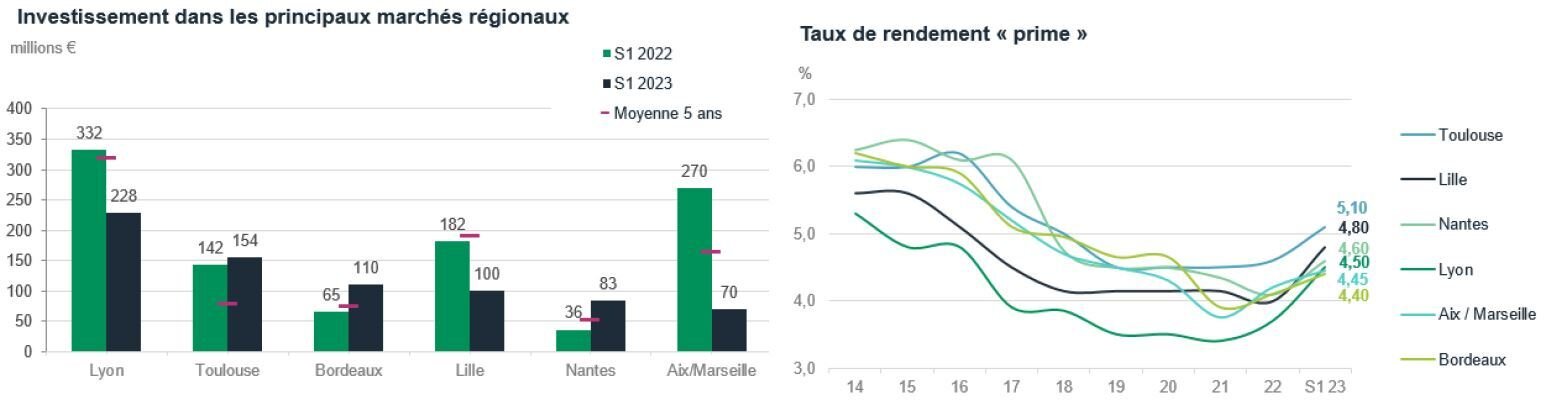

Dans la lignée des données communiquées par Knight Frank en juillet, le marché régional de l’investissement en bureaux a aussi connu une activité en baisse (-31 %) avec un total de 1,1 milliard d’euros investis, correspondant à un retour aux niveaux de 2018 (996 M €). « Cette baisse s’explique principalement par le fort recul des Vefa et le moindre appétit des SCPI », précise Jean-Laurent de La Prade.

Ici encore, Lyon est en tête du classement avec 228 M€ investis, suivie par Toulouse (154 M€), Bordeaux (110 M€), Lille (100 M€) et Nantes qui occupe désormais la cinquième position avec 83 M€. La tranche de 20 à 50 M€ domine le marché, représentant 49 % des investissements. L’acquisition de l’immeuble Canopea - Welink à Lyon pour 102 M€ par AEW Ciloger fait figure d’opération significative pour ce début d’année.

*Aix/Marseille, Bordeaux, Dijon, Grenoble, Lille, Lyon, Metz, Montpellier, Nancy, Nantes, Nice/Sophia, Orléans, Rennes, Rouen, Strasbourg, Toulouse et Tours.