L’immobilier d’enseignement sort d’une année record sur le marché locatif et l’investissement

Cet article est référencé dans notre dossier :

Les articles qui ont agité l'écosystème Immo en 2024

Dans la lignée d’une année 2022 intense, dans un contexte de hausse continue des effectifs étudiants, la demande immobilière des acteurs de l’enseignement supérieur privé est restée particulièrement élevée en 2023. Knight Frank dresse, dans un nouveau rapport consacré, le panorama d’une des classes d’actifs alternatives les plus dynamiques du marché français.

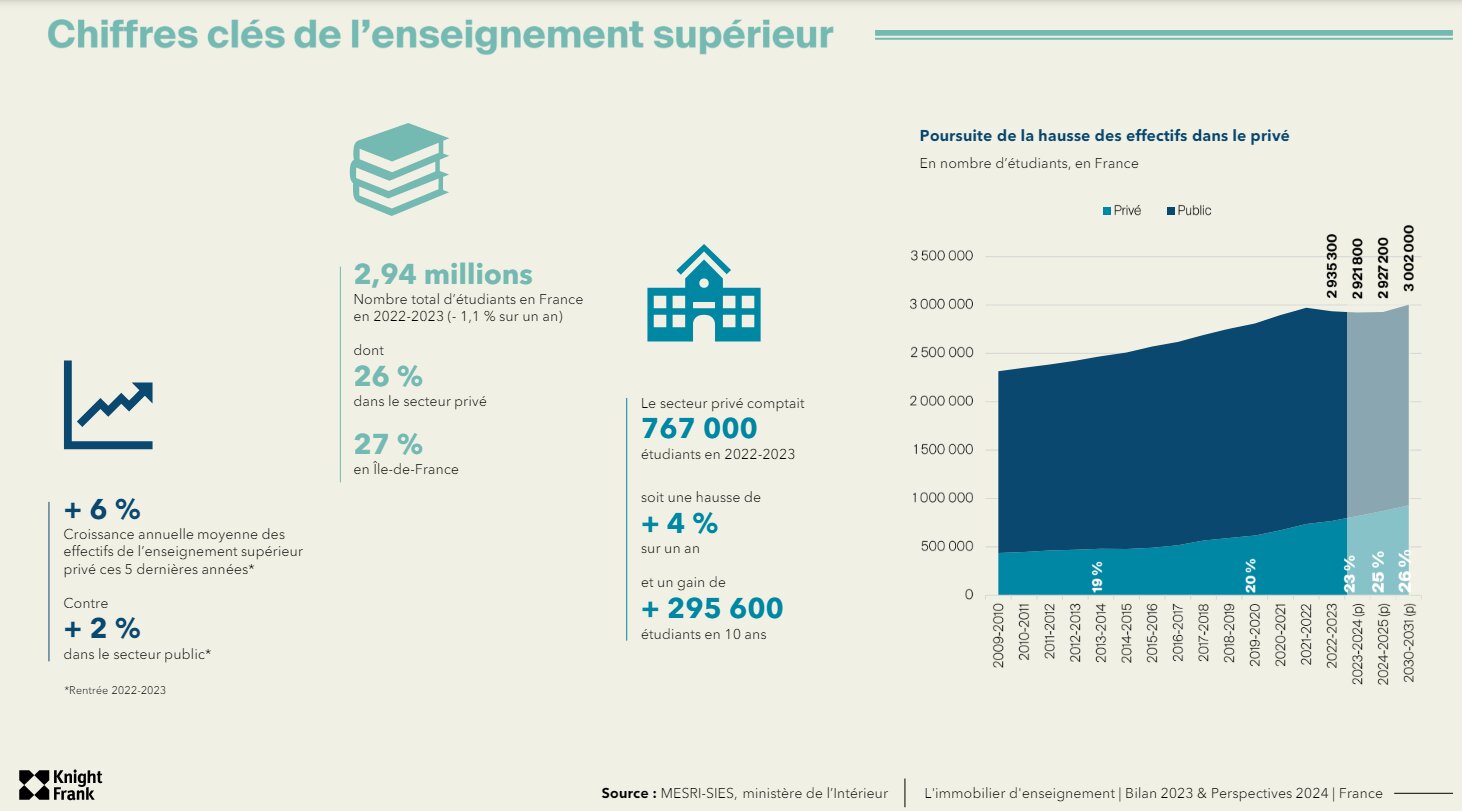

S’il est un segment de l’immobilier qui ne souffre pas d’une crise, mais vit au contraire une période de dynamisme depuis 2019 - que le Covid a à peine freiné en 2020-2021 - c’est celui de l’immobilier d’enseignement. Un segment qui peut compter sur un contexte favorable à l’enseignement supérieur privé : alors que le nombre d’étudiants inscrits dans l’enseignement supérieur chutait de 1,1 % à la rentrée 2022-2023, il augmentait à l’inverse de 4 % en un an dans le secteur privé. Le poids de ce dernier n’a eu de cesse de s’accroitre ces dernières années, avec un gain de plus de 295 000 étudiants en dix ans, portant à 767 000 le nombre d’inscrits dans le secteur privé en 2022. Dans un rapport intitulé « L’immobilier d’enseignement | Bilan 2023 & Perspectives 2024 », Knight Frank esquisse un panorama du marché locatif en Ile-de-France et de l’investissement dans le pays.

2023 bat tous les records sur le marché locatif francilien

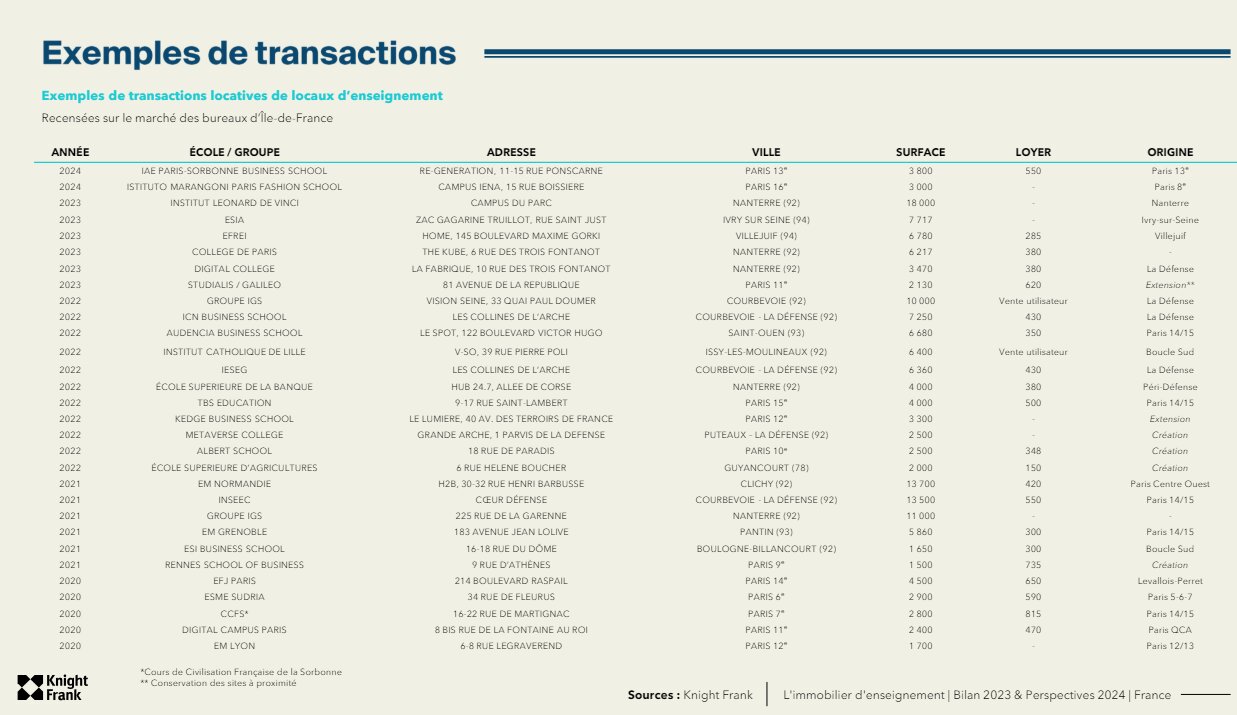

Les besoins des écoles en mètres carrés ne tarissent pas et demeurent très importants, notamment en Île-de-France où 27 % des effectifs s’y concentrent. En outre, les métropoles régionales, comme Lyon, Nantes ou bien Aix-Marseille, ainsi que certaines villes intermédiaires dynamiques ne sont pas en reste. Le groupe Galileo Global Education a par exemple inauguré en septembre 2023 son nouveau campus près de Rouen qui regroupera un millier d’élèves au sein de l’Esarc et l’ESG. Après la prise à bail de locaux à Gerland en 2022, le groupe poursuit aussi son expansion lyonnaise en 2023 avec un nouveau campus à Confluence : City Rhône (7 920 m²).

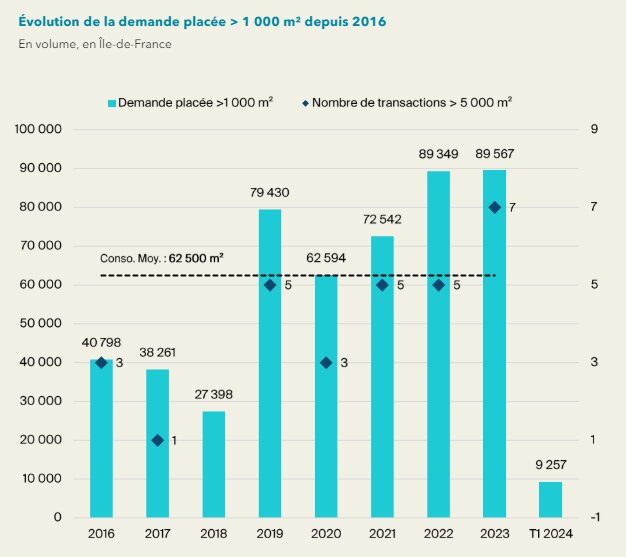

En Ile-de-France, Knight Frank rapporte que près de 89 600 m² ont été loués ou acquis par des écoles en 2023, soit un niveau stable par rapport à 2022. Il s’agit cependant d’une performance supérieure de 35 % en comparaison à la moyenne des cinq dernières années. L’activité locative a été soutenue par la signature de sept transactions supérieures à 5 000 m², après respectivement cinq en 2021 et 2022. Il s’agissait par exemple de l’acquisition d’un bâtiment au sein de la ZAC Gagarine Truillot à Ivry-sur-Seine par l’ESIEA (7 700 m²), ou bien des prises à bail de l’EFREI dans Home à Villejuif (6 800 m²) et de Collège De Paris sur 6 200 m² au sein de The Kube à Nanterre. Le créneau des grandes transactions a ainsi représenté 75 % de la demande placée de l’enseignement supérieur en 2023, contre 41 % en 2022 et 43 % en moyenne ces cinq dernières années.

En revanche, le conseil note que le début d’année 2024 s’annonce plus poussif avec seulement trois transactions de plus de 1 000 m² recensées sur les trois premiers mois de l’année, totalisant 9 300 m² (- 63 % en un an). Parmi elles, on peut citer notamment l’IAE Paris Sorbonne Business School dans Re-Génération, dans le 13e arrondissement parisien (3 800 m²). Si ce ralentissement était attendu en 2024, Knight Frank prédit que la demande des établissements restera élevée dans un contexte hyperconcurrentiel où les campus bénéficiant des meilleurs standards sont largement privilégiés par les étudiants français et internationaux. Plusieurs projets significatifs devraient par ailleurs animer le marché dans les prochains mois, en particulier dans Paris intra-muros ou l’Ouest francilien.

Paris et les Hauts-de-Seine plébiscités par les établissements

La Capitale reste le premier secteur plébiscité par les écoles supérieures privées et concentre 42 % des surfaces consommées (> 1 000 m²) en Île-de-France depuis 2016 et 50 % du nombre total. La rive gauche, cœur historique de l’enseignement supérieur, est nettement privilégiée par les établissements (63 % du volume placé intra-muros). Bien que la localisation et la centralité soient des critères primordiaux pour les écoles, les mouvements de grand gabarit se sont multipliés hors de Paris depuis 2019. C’est le cas dans l’Ouest, où l’environnement et l’accessibilité renforcée, la disponibilité d’actifs de qualité et la proximité de grands groupes attirent les établissements privés. Les Hauts-de-Seine concentrent ainsi 39 % des volumes placés depuis 2016 et 47 % des surfaces consommées > 1 000 m² en Île-de-France en 2023. Parmi les opérations les plus significatives en 2023 figure l’acquisition par l’ESILV du Campus du Parc à Nanterre (18 000 m²).

En 2023, la taille moyenne des surfaces prises à bail dans Paris a augmenté de 30 % en comparaison à la période 2016-2022, contre 33 % pour celle en Île-de-France (hors de Paris). Une hausse illustrant les besoins croissants de surfaces pour se démarquer, développer l’offre de formation, améliorer les conditions d’enseignement et surtout, accompagner la hausse continue des effectifs étudiants. Les écoles privilégient majoritairement la location, avec 73 % des mètres carrés placés (>1 000 m²) en Ile-de-France depuis 2016 et 85 % du nombre de mouvements recensés. Seules quatre acquisitions ont par exemple animé le marché francilien en 2023 relève Knight Frank, parmi lesquelles l’achat de l’Esia à Ivry-sur-Seine ou bien de Gema à Boulogne-Billancourt.

Les mouvements au sein d’un même secteur géographique sont majoritaires et représentent près de la moitié des transactions recensées depuis 2016 en Ile-de-France. Cette forte endogénéité s’explique par un ancrage des écoles au sein d’un secteur ou de leurs locaux, par la faiblesse de l’offre disponible dans la capitale ainsi que par la présence croissante de groupes privés multimarques dans l’écosystème tricolore de l’enseignement supérieur : 40 % des mètres carrés pris à bail l’ont été par des groupes tels que Galileo, Ionis et Omnes par exemple. Ces derniers privilégient des implantations proches pour faciliter les passerelles entre les formations d’un même réseau. Quant aux nouvelles implantations d’écoles, elles restent limitées et ne représentent que 6 % des mouvements enregistrés depuis 2016.

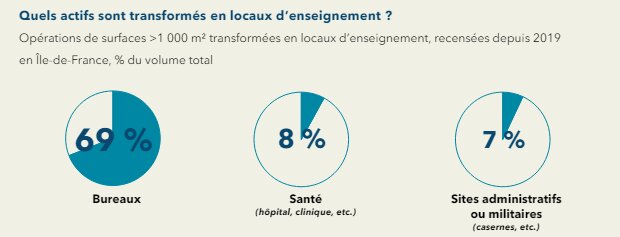

Les opportunités de la transformation d’actifs

Au total, 28 opérations de transformation de surfaces (> 1 000 m²) en locaux d’enseignement ont été recensées en Île-de-France depuis 2019. Parmi les opérations les plus significatives et les plus récentes de reconversion de bureaux, Knight Frank cite H2B à Clichy (13 800 m² livrés en 2021 pour l’EM Normandie), Vision Seine à Courbevoie (10 000 m² acquis par IGS, à livrer en 2024) et Aptimal à Puteaux (5 020 m², 2024). La moitié (51 %) des transformations en locaux d’enseignement en Île-de-France se concentrent dans Paris intramuros, dont une part majoritaire au sein des arrondissements de la rive gauche (88 % des opérations parisiennes). Hors de la Capitale, celles-ci se concentrent principalement en Péri-Défense et en Première Couronne Nord (respectivement 14 % et 15 % des surfaces totales transformées). Dans ces pôles tertiaires, les conversions représentent une réelle opportunité pour redynamiser des actifs en perte de vitesse, dans un contexte de vacance élevée.

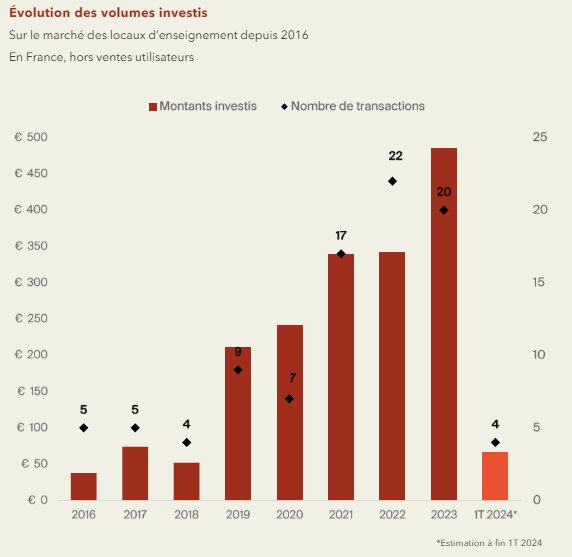

Près de 500 millions d’euros investis en 2023

Plus d’1,8 milliard d’euros ont été investis depuis 2016 sur le marché français de l’immobilier d’enseignement. Confirmant l’engouement des investisseurs depuis 2019, 485 millions d’euros ont été engagés en 2023 soit une hausse de plus de 40 % par rapport à 2022 et une nouvelle référence historique. Le nombre de transactions unitaires a en revanche subi une légère contraction, passé de 22 à 20, mettant en avant une augmentation du volume moyen des opérations, passé de 16 à 24 millions d’euros. Knight Frank décompte ainsi dix acquisitions d’un montant au moins égal à 20 millions d’euros, dont la principale fut le futur campus Léonard de Vinci situé à Nanterre, acquis 116 millions d’euros par un consortium bancaire (Banque Postale, BPCE, Arkéa) auprès d’Eiffage immobilier.

À l’instar de l’ensemble du marché de l’investissement en immobilier d’entreprise, le conseil estime que les volumes investis en immobilier d’enseignement devraient être en retrait en 2024 au regard de la performance historique de l’année passée, bien que les besoins du secteur éducatifs et de formation en France demeurent importants.