Paris, Lyon, Marseille : les stations de transports où les loyers de bureaux explosent en 2024

De Paris à Marseille, en passant par Lyon, Cushman & Wakefield publie ses cartes des valeurs locatives de bureaux par station de métro pour la 10e année consécutive. Des données qui soulignent les dynamiques du lien entre montant des loyers et localisation au sein des trois métropoles.

Depuis dix ans, Cushman & Wakefield France publie les cartes des valeurs locatives de bureaux par station de métro à Paris, Lyon et Marseille. Pour chaque station, les loyers affichés correspondent à la moyenne des surfaces de bureaux supérieures à 100 m² disponibles à la location immédiatement et en 2025*.

Alors quelles sont les stations de transport où les loyers atteignent des sommets dans les trois grandes métropoles françaises cette année ?

Le QCA parisien atteint des records

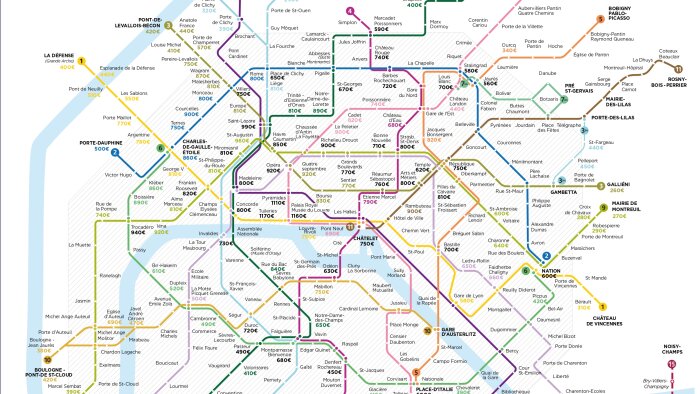

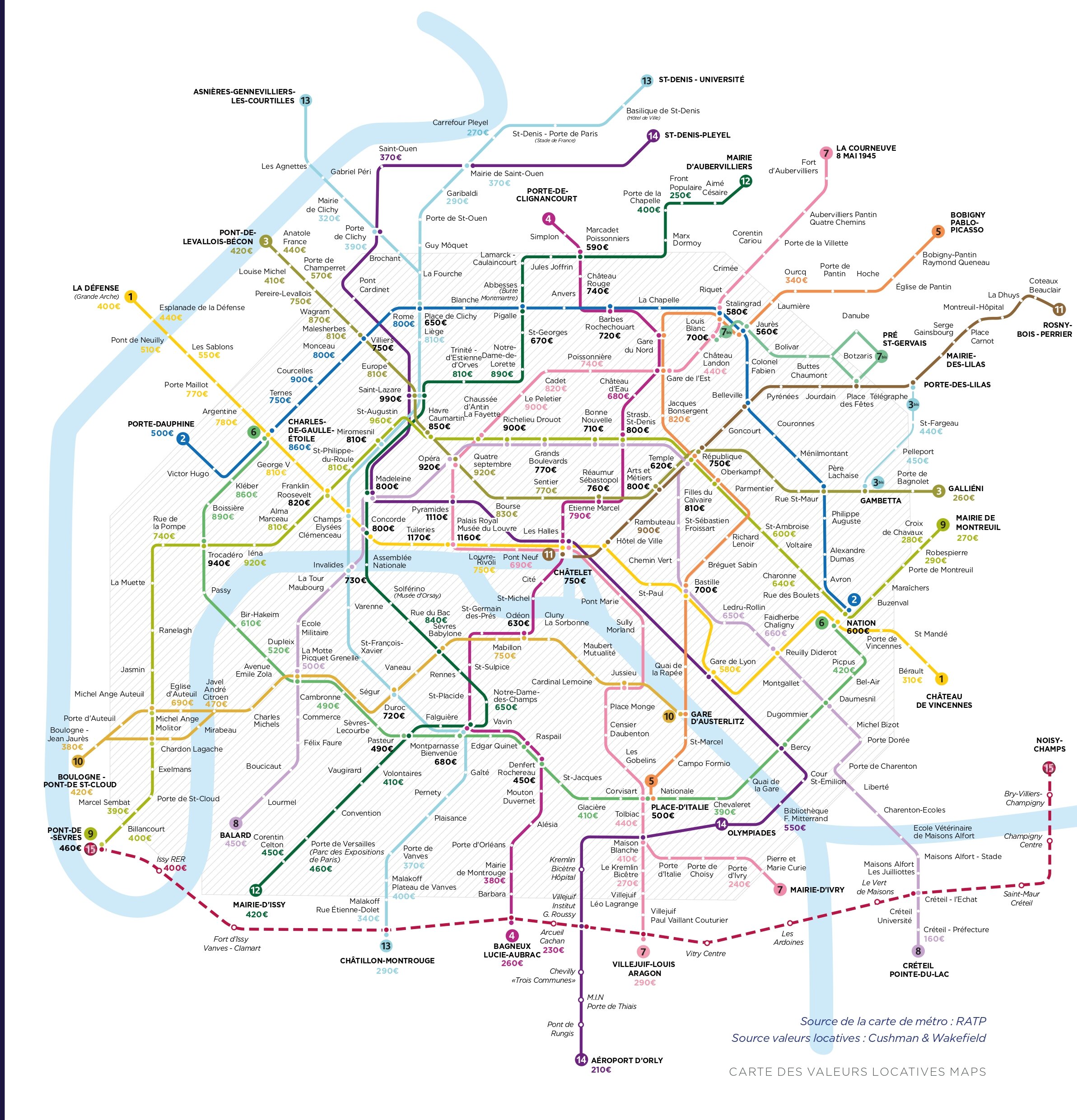

L’an passé, 71 stations enregistraient des valeurs supérieures à 600 euros/m²/an et seulement neuf dépassaient le seuil des 800 euros/m²/an. Désormais, ce sont 78 stations qui affichent des valeurs > 600 euros/m²/an et, surtout, 40 qui sont au-delà des 800 euros/m²/an de moyenne en 2024 ! Ainsi, la hausse des valeurs locatives parisiennes est parfaitement illustrée par ces données.

Les loyers atteignent des valeurs locatives hautes record par stations dans Paris intramuros : +15 % en moyenne et quelques échappées supérieures à +50 % dûes à des références ponctuelles. L’effet de rareté de l’offre, a fortiori de grands plateaux, dans un contexte de forte demande ont un fort effet de levier sur les loyers. Les moyennes cachent cependant de fortes amplitudes allant jusqu’au facteur 4 selon les qualités de locaux considérés.

Dans la capitale, les stations du Quartier Central des Affaires (QCA) se distinguent par leurs loyers records. Les trois stations les plus chères sont Tuileries (L.1, 1 170 euros/m²/an), Palais-Royal Musée du Louvre (L.1 et 7, 1 160 euros/m²/an) et Pyramides (L. 7 et 14, 1 110 euros/m²/an). Ce corridor hyper-central constitue un axe de stations du Louvre jusqu’à Saint-Lazare, à l’est du QCA, à plus de 900 euros/m²/ an. En 2025, Cushman & Wakefield prédit que d’autres stations devraient dépasser ce cap, notamment à l’ouest au grès de la mise sur le marché d’offres ultra-qualitatives, à l’instar de Trocadéro (L.6-9) et Iéna (L.9).

En périphérie, des zones comme Les Sablons (550 euros/m²/an) ou Pont de Neuilly (510 euros/m²/an) restent attractives pour les entreprises cherchant un équilibre entre coût et accessibilité. Les locaux situés aux abords des stations en périphérie Est et Nord restent les moins chers. Parmi les stations de la nouvelle ligne 15, Pont de Sèvres (L.15-9, 460 euros/m²/an) et Issy (L.15-RER C, 420 euros/m²/an) se démarquent au Sud.

Lyon orienté à la hausse

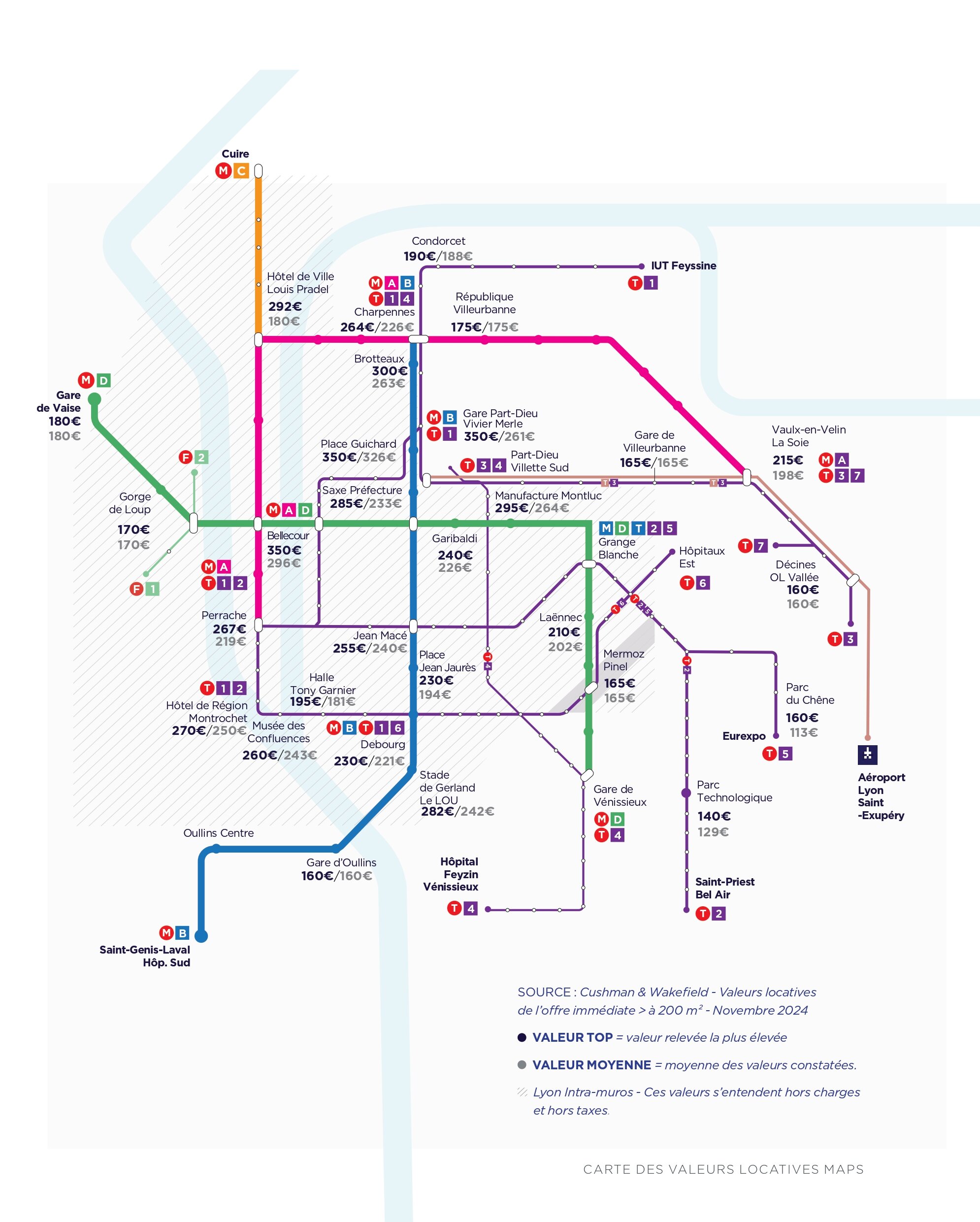

D’après les données de Cushman & Wakefield, les loyers de présentation des immeubles de bureaux à Lyon restent orientés à la hausse malgré un augmentation significative de l’offre disponible et une baisse de la demande locative exprimée depuis 18 mois. Cette situation s’explique principalement par l’arrivée sur le marché d’immeubles neufs aux standards de construction toujours plus élevés, notamment sur le plan ESG. Ces immeubles très performants d’un point de vue énergétique coûtent plus chers en loyer, mais permettent d’envisager sur la durée des économies de charges de fonctionnement significatives par rapport à des immeubles de seconde main énergivores.

La centralité étant plus que jamais un critère d’implantation prioritaire pour les entreprises afin notamment de faire revenir les collaborateurs au bureau, les quartiers les plus centraux et les mieux connectés (Part-Dieu, Presqu’île, Préfecture…) affichent naturellement les valeurs locatives les plus élevées, jusqu’à 350 euros/m². D’autres quartiers intramuros un peu moins centraux, mais pour autant très bien desservis offrent des opportunités d’implantation très intéressantes : par exemple, Gerland avec des immeubles neufs autour de 230-260 euros/m² ou Vaise avec du seconde main autour de 170-180 euros/m². Enfin, l’Est lyonnais va continuer à attirer des entreprises en recherche de solutions économiques avec des loyers sensiblement inférieurs à 200 euros/m² et un réseau de transport en commun, notamment le tramway qui continue de se développer.

Marseille toujours portée par Euroméditerranée

Dans un contexte de recherche par les utilisateurs à la fois de centralité et d’immeubles de dernière génération, la forte tension sur l’offre que connait la métropole marseillaise se ressent dans l’évolution des valeurs locatives. Comme l’année précédente, la valeur top et la moyenne de référence se situent à Euroméditerranée portée par la Tour la Marseillaise (stations Arenc-Le-Silo et Désirée Clary à 320 euros/m²/an). Les stations Joliette (295 euros/m²/an) et Euroméditerranée Gantès (280 euros/m²/an) complètent toujours le podium, avec les immeubles Grand Large et Astrolabe pour le top. Plus au Sud, le quartier du Prado reste attractif auprès des entreprises. Cependant, l’absence totale de foncier y restreint fortement l’offre.

Cusman & Wakefield note que la quasi-absence de renouvellement de l’offre conduit dans les secteurs les plus recherchés à un plafonnement en trompe l’œil des valeurs, après la forte progression des années passées. Face à la qualité des immeubles de seconde main proposés notamment à Euroméditerranée, les loyers les plus élevés ne s’observent plus en effet systématiquement sur le neuf, les rares nouveaux développements proposés n’étant pas localisés sur les emplacements premium.

*Méthodologie affinée par calcul de pondération par les surfaces et par corrections à dire d’expert. Les valeurs sont référencées par les offres définies à un instant T sur le marché. Rayon d’échantillonage de 350 mètres de rayon autour des stations intramuros, à Neuilly et à La Défense et 500 mètres sur les autres marchés extramuros.