Quand le marché de bureau parisien met le cap à l’est

Longtemps considéré comme secondaire dans la hiérarchie des marchés tertiaires parisiens, Paris Centre Est s’offre aujourd’hui une nouvelle légitimité. Porté par une dynamique locative inédite et une offre immobilière en pleine transformation, le secteur attire désormais des entreprises prestigieuses venues de l’Ouest de la capitale.

L’évolution est spectaculaire. Alors que Paris Centre Est ne recensait en moyenne que deux transactions supérieures à 5 000 m² par an sur la dernière décennie, le premier semestre 2024 en a déjà comptabilisé sept, totalisant 65 000 m² de surfaces placées. Ces mouvements ne sont plus l’apanage des utilisateurs publics ou des pionniers du coworking. Les signatures récentes impliquent des acteurs majeurs du luxe (Cartier), de l’agroalimentaire (Danone), de la Tech (Qonto, Deepki) ou encore du conseil (BDO, Citeo).

Ce repositionnement s’illustre également dans l’origine géographique des utilisateurs : nombre d’entre eux ont quitté l’ouest parisien, longtemps dominant, pour rejoindre les quartiers du Sentier, de Bonne Nouvelle ou de Nation. Une bascule symbolique, qui participe au lent mais réel rééquilibrage est-ouest du marché tertiaire parisien.

Un parc atypique, entre recyclage et reconversion

Le renouveau de l’est ne repose pas sur une explosion des mètres carrés. Au contraire : le parc de bureaux y est restreint et peu évolutif, dans des arrondissements marqués par une forte densité résidentielle. Loin des grandes opérations d’aménagement visibles à La Défense ou à Saint-Denis, le secteur s’est développé par la reconversion et la réhabilitation.

Ce repositionnement s’explique par une stratégie de valorisation du bâti existant, qui répond à la fois à des contraintes foncières fortes et à une demande accrue pour des espaces à taille humaine, bien situés et porteurs d’une histoire. Le recyclage urbain, en particulier dans le centre-est parisien, s’inscrit pleinement dans les logiques contemporaines de sobriété foncière et de transition écologique. Il permet de redonner vie à des bâtiments obsolètes sans artificialiser de nouveaux sols, tout en proposant des lieux de travail atypiques, flexibles et en adéquation avec les usages des entreprises en quête de sens, d’ancrage local et de caractère.

Ateliers d’artisans, anciens centraux téléphoniques, garages ou parkings deviennent des ensembles tertiaires recherchés, adaptés aux attentes d’usages modernes. Parmi les exemples emblématiques, les locaux de l’ex-RATP rue de Charonne repris par un acteur du luxe, ou les anciens bureaux de Libération transformés rue Béranger. Le parc reste diffus, mais la qualité architecturale et les localisations centrales séduisent un public urbain et exigeant.

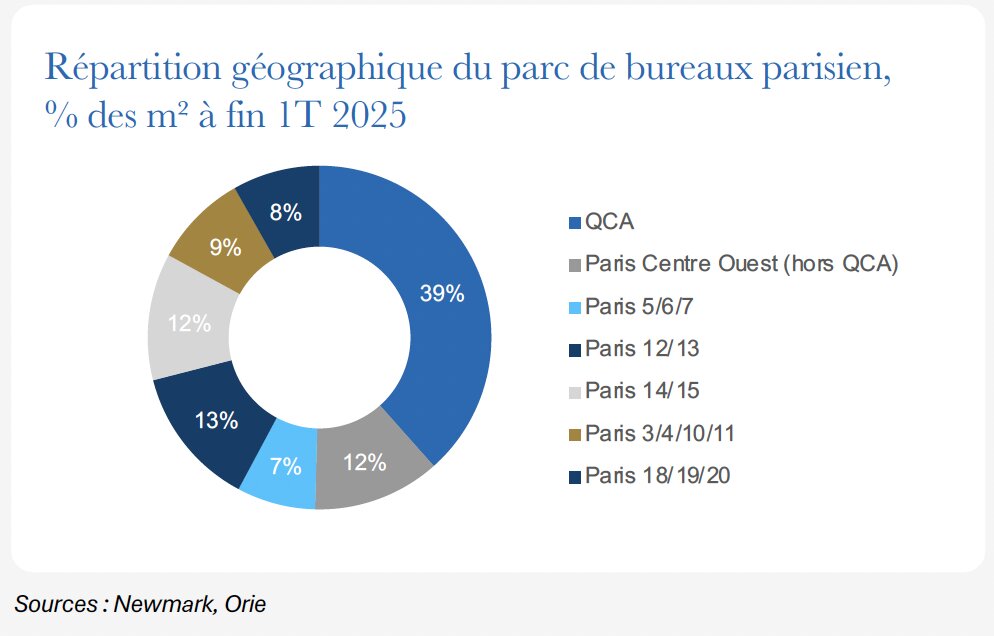

Entre 2015 et 2025, certaines zones ont vu leur parc tertiaire reculer, comme le 10e arrondissement (-4 %) et le 3e (-3 %), alors que le 11e a légèrement progressé (+3 %) malgré un foncier très contraint. Le secteur Paris-Est représente aujourd’hui 9 % du parc de bureaux parisien, loin derrière le QCA mais devant d’autres zones périphériques.

Des valeurs en forte hausse

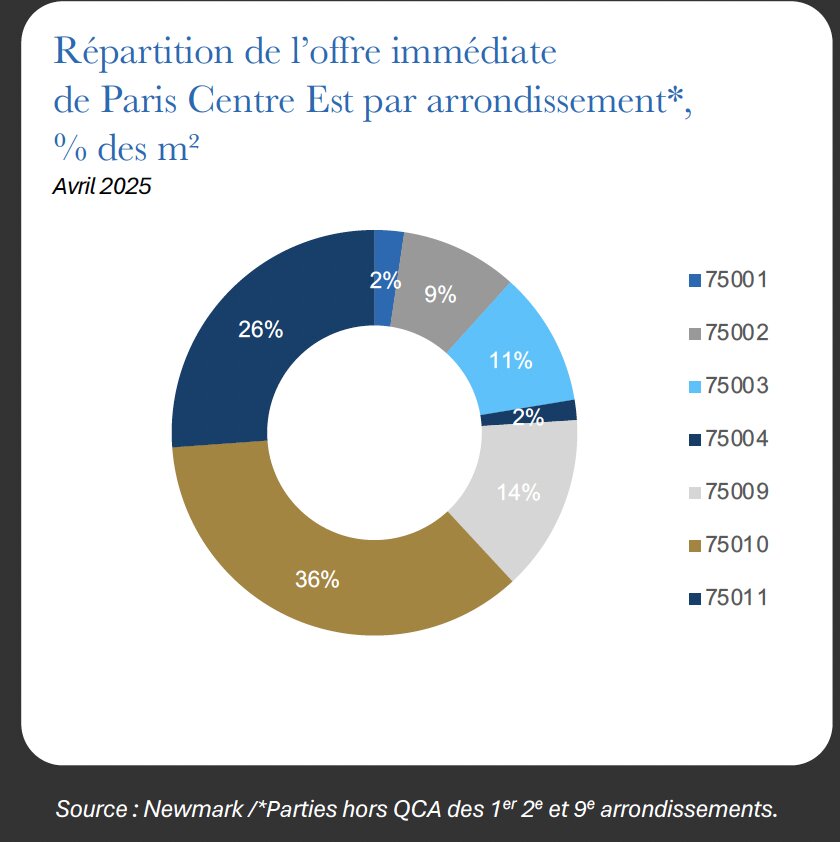

Cette montée en puissance s’accompagne d’un phénomène de rareté. Malgré une légère hausse en 2024, l’offre immédiate reste concentrée dans les 10e et 11e arrondissements. Le taux de vacance s’établit à 8,6 % (contre 4,4 % un an plus tôt), avec environ 130 000 m² disponibles, dont les plus grandes surfaces viennent tout juste d’être livrées.

La répartition de cette offre est très localisée : 36 % des disponibilités se trouvent dans le 10e arrondissement, 26 % dans le 11e, contre seulement 9 % dans le 3e et 2 % dans le 4e. Dans ce contexte de tension, les valeurs locatives s’envolent. Les loyers moyens dans l’est parisien ont progressé de 26 % depuis 2021, tandis que les loyers prime ont grimpé de 39 %. Les signatures dépassant 800 €/m²/an se banalisent désormais dans l’Est du 9e ou autour de la place de la République. Le différentiel avec le QCA reste marqué (+39 % en faveur de ce dernier), mais l’écart se réduit.

Des perspectives solides, mais sous vigilance

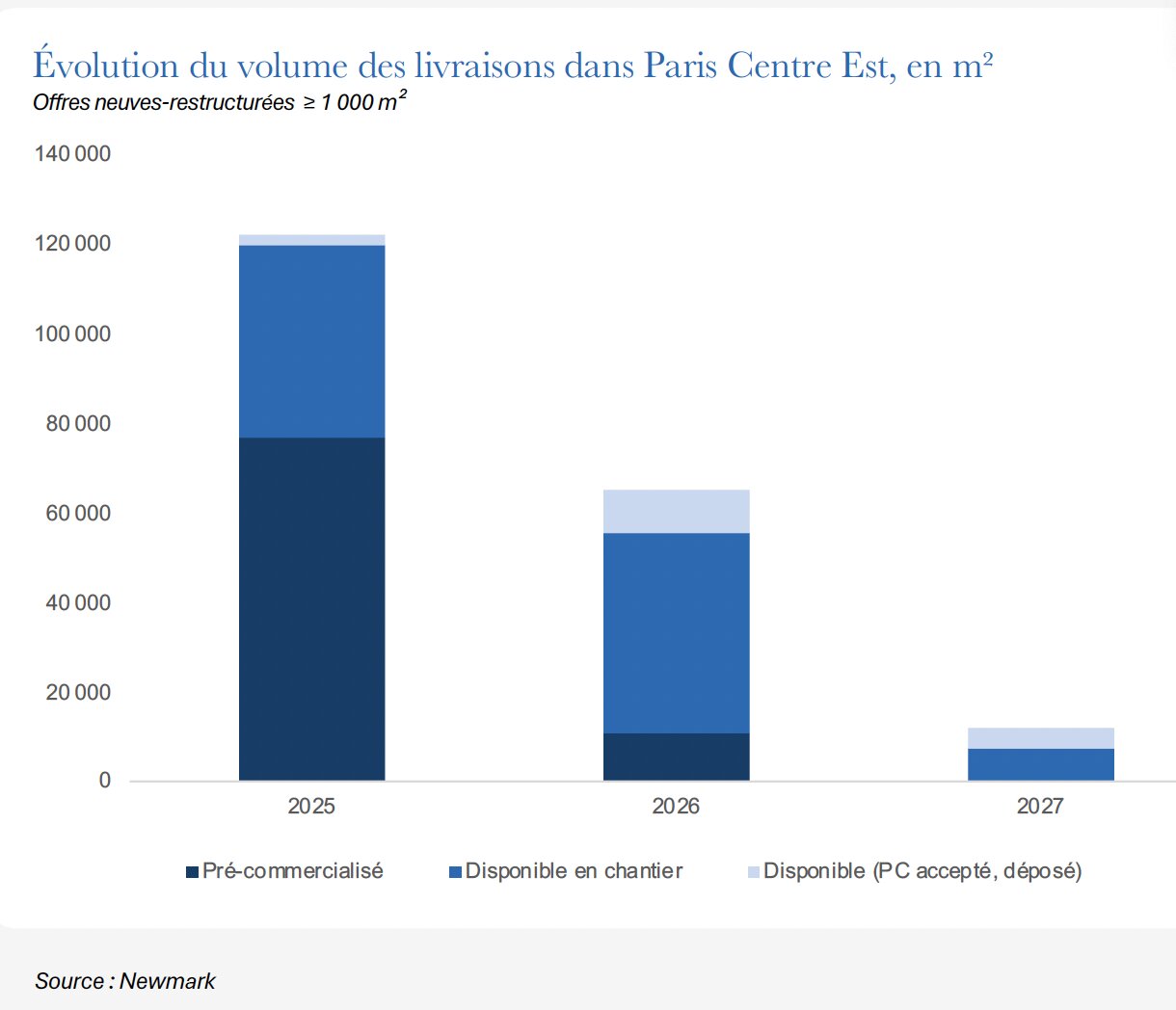

Les livraisons prévues entre 2025 et 2027 restent modestes : 60 000 m² de bureaux neufs restructurés à peine sont attendus dans le secteur Est de la capitale, et les grandes surfaces disponibles se font rares. Contrairement à l’abondance attendue dans les 12e et 14e arrondissements, où de nombreux projets neufs restructurés devraient être livrés en 2025.

Le versant est parisien affiche un pipeline mesuré, limitant les risques de saturation tout en maintenant un niveau de demande élevé. D’autant que les atouts structurels sont solides : excellente accessibilité en transports (bientôt renforcée par le CDG Express), attractivité urbaine auprès des jeunes actifs, appétence pour les actifs neufs restructurés.

Parmi les rares projets à venir figurent « Étoile du Nord » (13 500 m²), « Intime » (5 000 m²) ou encore « Bergère » (24 000 m²), qui seront livrés entre 2025 et 2026. La plupart des autres opérations sont de petite taille, souvent inférieures à 3 000 m². L’évolution du volume de livraisons sur la période 2025-2027 reflète cette dynamique maîtrisée : entre 60 000 et 100 000 m² pourraient être livrés chaque année, un volume modéré qui contraste avec les pics attendus dans d’autres quartiers parisiens.

Reste quelques zones d’ombre. La transformation de bureaux en logements sociaux, encouragée par la Ville de Paris dans le cadre du PLU bioclimatique, pourrait réduire encore un parc déjà contraint. Les 10e et 11e concentrent à eux seuls 14 % des surfaces de bureaux ciblées par ces futures conversions, soit 70 000 m². Enfin, la hausse des loyers pourrait finir par freiner certaines entreprises sensibles à leurs coûts immobiliers, alors que l’offre augmente dans d’autres arrondissements parisiens.

Ainsi, l’est de Paris s’impose comme une alternative crédible aux marchés établis de l’ouest, dans un mouvement que les analystes jugent structurel. Plus qu’un effet de cycle, la reconquête de l’est repose sur un nouvel équilibre entre centralité, urbanité et modernité. Un signal fort pour les acteurs de l’immobilier tertiaire, à l’heure où l’adaptation fine aux usages prime sur la seule logique d’adresse.